관리처분계획의 타당성 검증에 대한 대상 여부를 두고 업계에 혼란이 일고 있다. 관리처분계획상 정비사업비가 일정 비율 이상 증가할 경우 타당성 검증이 의무화되어 있는데, 정비사업비 증가분에 물가상승 등을 포함해야 하는지에 대해 의견이 분분한 것이다.

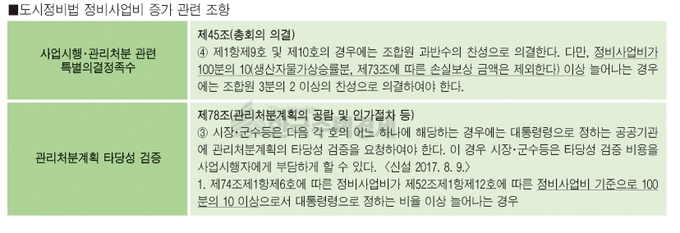

현행 도시 및 주거환경정비법 제78조제3항제1호에 따르면 관리처분계획에 따른 정비사업비가 사업시행계획을 기준으로 10% 이상 늘어나는 경우 한국감정원 등에 관리처분계획의 타당성 검증을 받아야 한다. 또 분양대상자별 분담금의 추산액이 총액 기준 20% 이상 늘어나거나, 조합원 1/5 이상이 타당성 검증을 요청하는 경우에도 마찬가지다.

문제는 사업비 증가에 따른 타당성 검증 대상을 판단할 때 물가상승분과 손실보상금 등을 포함해야 하는지 여부다. 해당 규정에는 관련 내용이 없지만, 사업비 증가에 따른 특별의결정족수 규정에서는 해당 금액을 제외도록 하고 있기 때문이다.

실제로 도시정비법 제45조제4항에 따르면 정비사업비가 10% 이상 증가하는 경우 조합원 2/3 이상의 찬성으로 의결하도록 규정하고 있다. 이때 정비사업비에는 생산자물가상승률분과 손실보상 금액을 제외하도록 명시해 놓았다.

따라서 업계에서는 관리처분계획의 타당성 검증 대상 여부를 결정하는 사업비 증가율에 물가상승 등을 포함해야 하는지, 제외해야 하는지가 논란이 되고 있다. 예를 들어 사업시행인가 당시 정비사업비로 1,000억원을 예상했던 A조합이 관리처분계획에 1,120억원을 책정했다고 가정하자. 이 경우 정비사업비는 기존에 비해 12%가 증가했다. 만약 물가상승분이 3%라면 해당 조합은 정비사업비가 9%만 증가하게 되는데, 이럴 경우 관리처분계획의 타당성 검증 대상이 되는지가 문제가 된다.

재건축·재개발 등 정비사업 업계에서는 정비사업비 증가율은 물가상승분과 손실보상 금액을 제외한 금액으로 산정하는 것이 일반적이었다. 실제로 대법원도 사업시행계획의 중대한 변경 기준으로 물가상승 등을 포함하지 않은 정비사업비 증가를 기준으로 판단했다. 조합원들의 이해관계에 중대한 영향을 미칠 정도로 실질적으로 변경된 경우에 2/3 이상의 동의를 받도록 하고 있는 만큼 관리처분계획의 타당성 검증도 같은 기준을 적용해야 한다는 것이다.

박일규 조운법률사무소 대표변호사는 “관리처분계획의 타당성 검증 제도를 도입한 취지는 정비사업의 투명성을 개선하기 위한 것인데 물가상승에 대한 검증까지 받아야 한다는 것은 과도한 측면이 있다”며 “법률상의 자구 해석보다는 합리적인 기준을 적용하는 것이 바람직하다고 본다”고 말했다.

반면 법률적 문구로만 해석해야 한다는 주장도 있다. 타당성 검증 조항에 물가상승 등에 대한 제외 규정이 없는 만큼 정비사업비가 10% 이상 증가했다면 물가상승 등과 무관하게 무조건 검증을 받아야 한다는 것이다. 실제로 국토교통부도 동일한 해석을 내렸다. 부산의 한 구청이 타당성 검증 여부를 묻는 질의에 물가상승 등을 포함한 정비사업비 10%를 기준으로 제시했다.

김조영 법률사무소국토의 대표변호사는 “그동안 정비사업비 증가에 대해서는 물가상승 등을 제외하는 것이 일반적인 기준이었다”면서도 “법률 규정에 명확하게 정해놓지 않은 이상 법원에서도 물가상승 등을 포함한 정비사업비로 판단할 가능성이 높다”고 설명했다.

심민규 기자 smk@arunews.com