관리처분계획-3

대한민국 관리처분계획은 거의 이렇게 되어 있습니다. 관리처분계획의 실제 사례 소개(2)

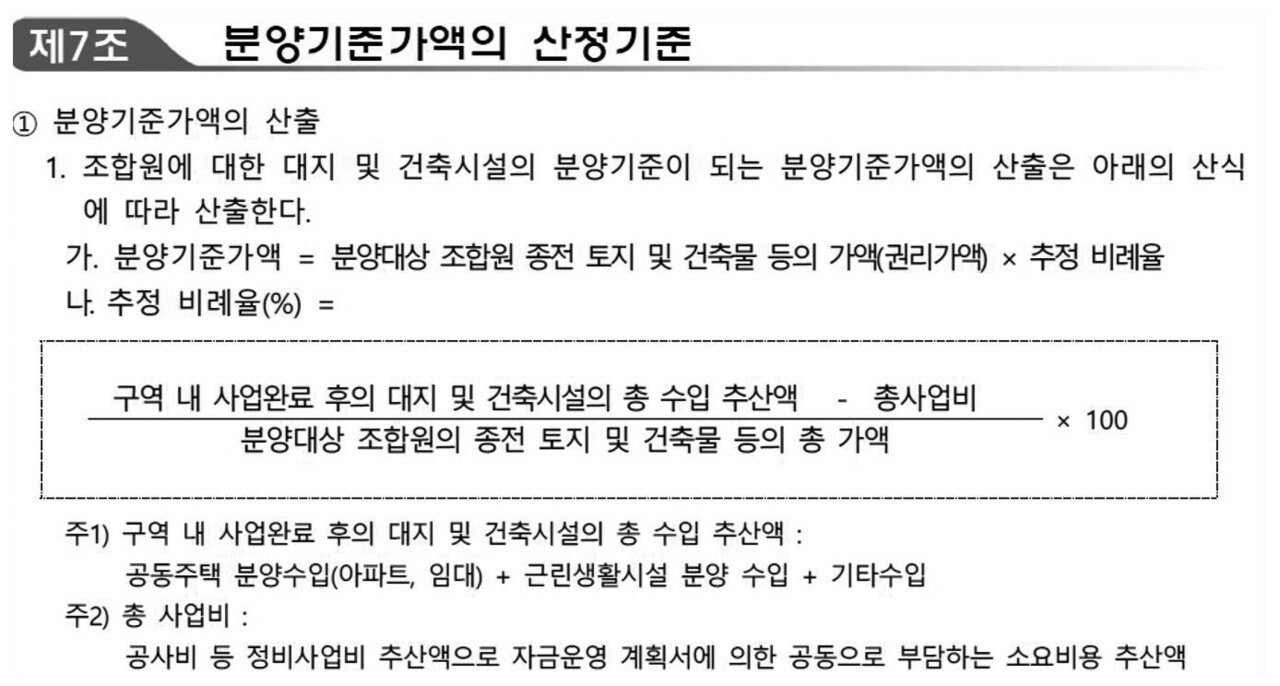

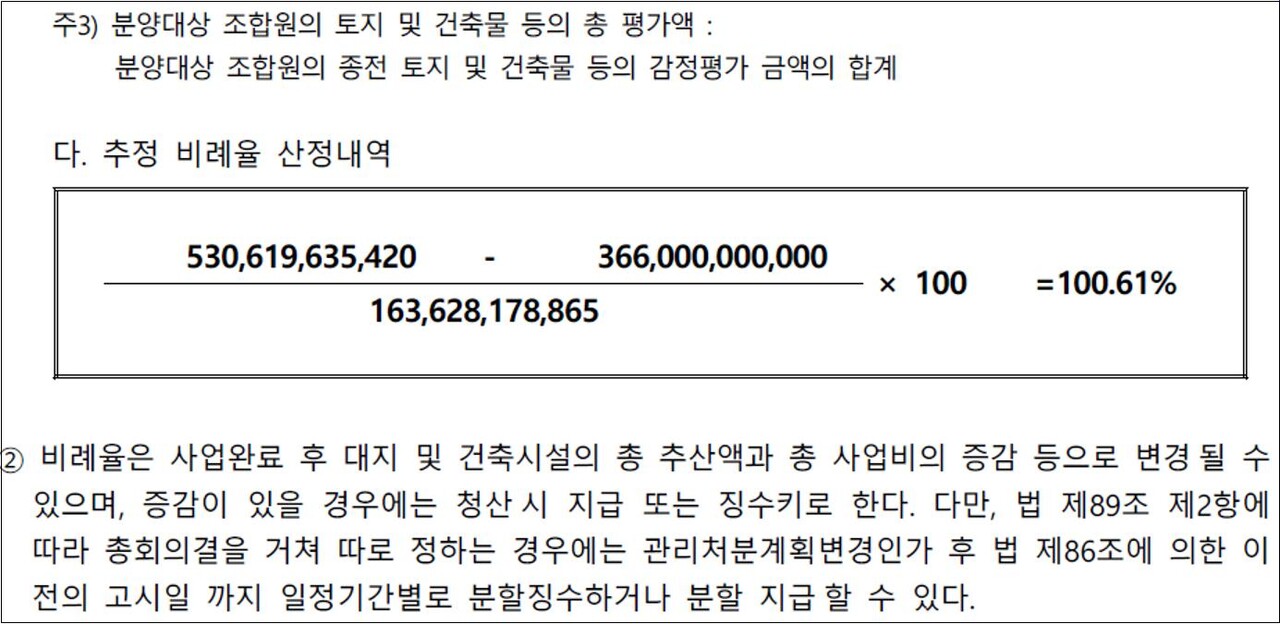

◯ 흔히 권리가액이라고 용어를 잘못 사용하고 있는 ‘분양기준가액’을 산정하는 방식을 기재하고 있다. 서울특별시 조례에는 권리가액은 종전자산평가금액 그 자체를 말하는 것으로 규정하고 있다. 계산 방식은 종전자산평가금액에 비례율을 곱하면 된다.

◯ 예를 들어 A 조합원의 종전자산평가금액이 5억원인데 비례율이 110%인 경우에는 5억5,000만원(5억원×비례율)이 분양기준가액이 되어, 10억원 상당의 신축아파트를 분양받았을 경우에 4억5,000만원을 분담금으로 납부하게 된다(10억원 – 4억5,000만원)

◯ 조합원 분양호수와 조합원 분양가가 기재되어 있는데, 위 조합의 경우에는 65㎡형의 경우에 조합원 분양가 평균은 5억9,080만원인데 일반분양가 평균은 8억2,449만5,584원이어서 65㎡형을 분양받은 조합원들은 일반분양가에 비하여 2억3,369만5,584원의 이익을 보게되고, 또 시세와의 차액(프리미엄) 이익을 보게되어 수억원의 이익을 보게되는 것이다.

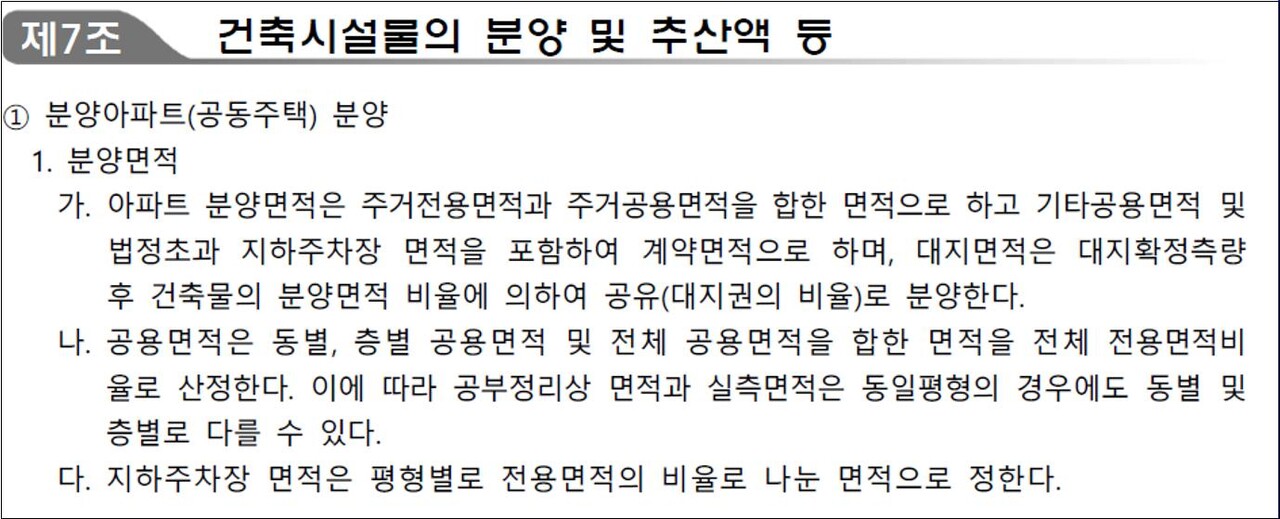

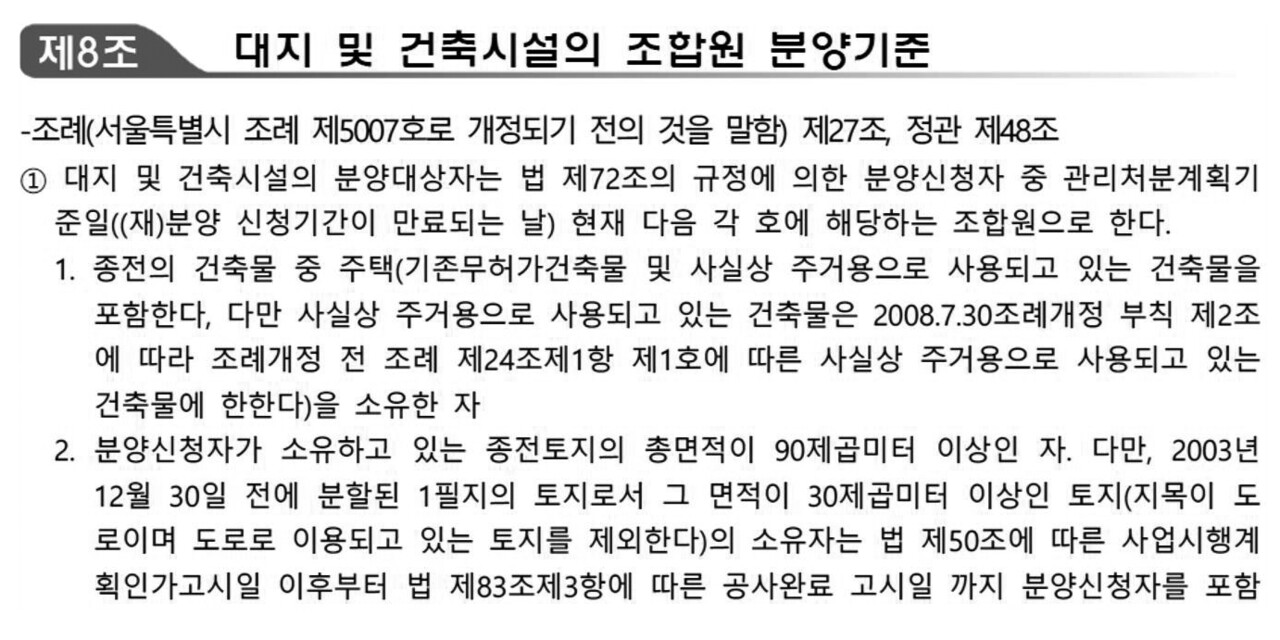

◯ 신축아파트나 상가를 조합원들에게 어떻게 분양할 것인지에 관한 내용인데, 조합이 임의로 그 기준을 정할 수가 없고 법령과 시·도조례에 따라 그 기준을 기재하게 된다.

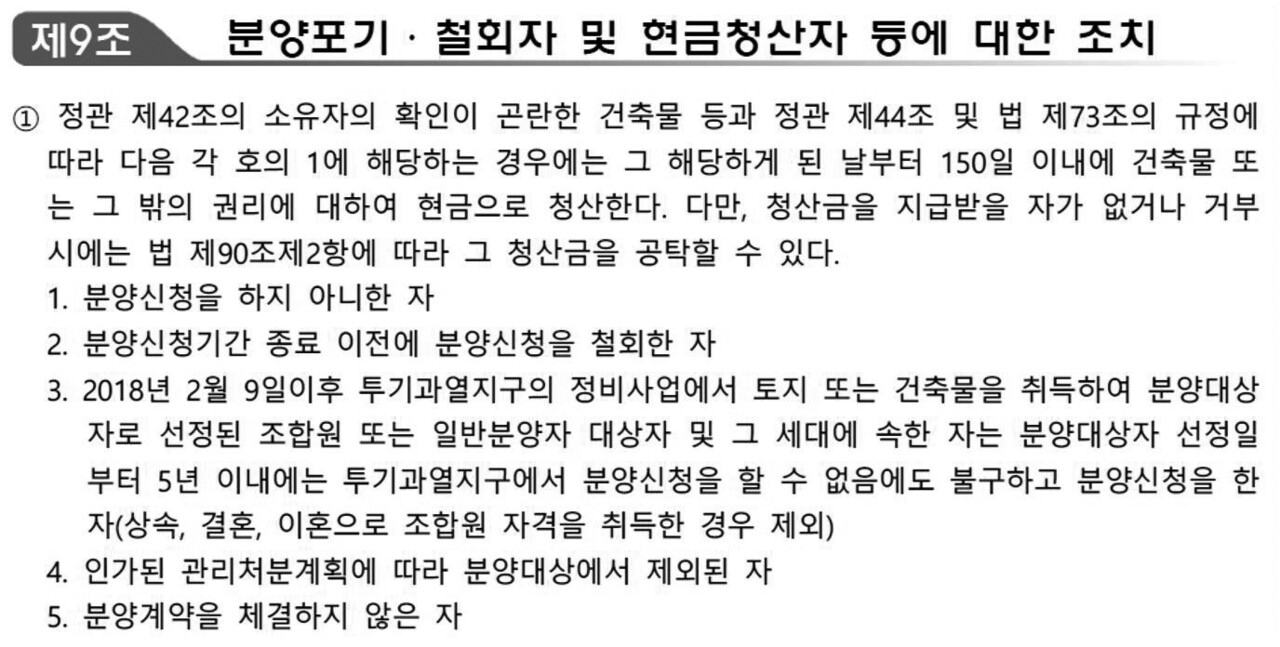

◯ 분양신청을 하지 않거나 분양신청기간 내에 분양신청을 철회한 자. 분양계약을 체결하지 아니한 자에 대하여 현금청산을 한다는 내용을 기재한 것인데, 이 또한 법령에 있는 내용대로 기재하게 된다.

3. 관리처분계획에서 관심있게 볼 부분

◯ 이상에서 본 내용 이외에도 관리처분계획에는 많은 내용이 있으나, 조합원들이 관심있게 볼 부분은 비례율, 조합원 분양가, 조합원분양기준 등이 있다. 비례율보다는 조합원분양가와 일반분양가가 어느 정도 차이가 나는지를 보면, 조합원들이 분양을 받음으로서 받게 될 이익이 큰지 작은지를 금방 알 수 있을 것이다.