Q. 주택이 두 개의 정비구역에 편입되어 있습니다. 한 조합은 사업시행인가를 받았고 다른 하나는 조합설립단계인데 감정평가는 어떤 방식으로 진행하게 되나요?

A. 하나의 부동산이 수개의 정비구역에 편입되는 경우가 종종 있습니다. 재정비촉진구역 등 규모가 큰 개발계획이 수립되는 지역에서 아파트 단지 또는 기반시설의 정형화로 하나의 부동산이 서로 다른 정비구역에 편입되곤 하는데 이때 관리처분기준을 어떻게 수립할지에 대해 사전 조율이 필요합니다.

왜냐하면 이런 경우 종전자산의 평가시기 및 범위, 분양권 유무, 정산방식 등 여러 사안이 걸려 있고 구역편입 면적, 사업진행 단계 등에 따라 고려해야 할 사항이 많기 때문입니다.

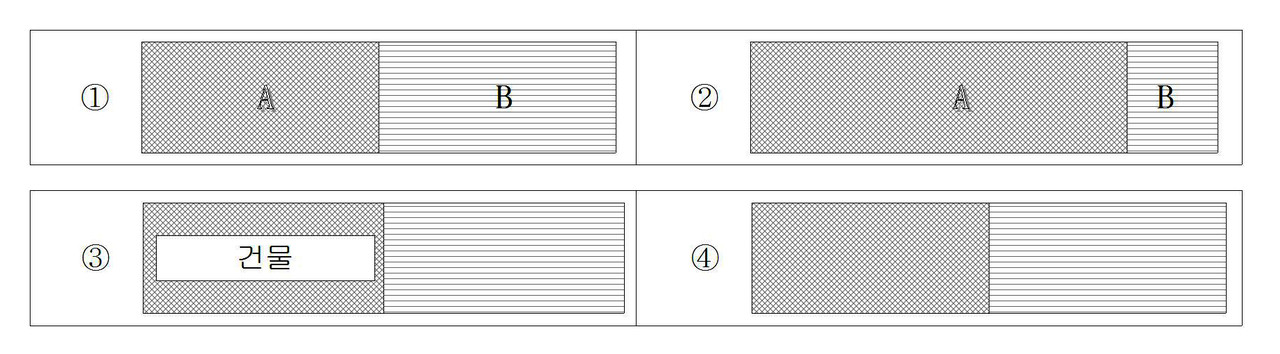

관련하여 감정평가에 관한 사항에 대해 몇 가지 알아보겠습니다. 먼저 단일 부동산이 두 개의 정비구역에 걸치는 경우의 수를 살펴보겠습니다. A, B는 구역이고 A는 사업시행인가를 받았고 B는 조합설립단계라고 가정하겠습니다.

두 개 이상 정비구역에 편입된다면 먼저 지상에 건물이 소재하는지 여부를 살펴보고 그 위치를 검토해야 합니다. 먼저 ①과 ②처럼 지상에 건물이 없는 사안부터 알아보겠습니다.

이때는 토지의 구역 내 편입면적을 살펴보아야 합니다. ①에서 A, B구역 모두 조합원 분양가능대상 면적을 초과한다고 가정하면 이 조합원은 먼저 A구역의 사업시행계획인가고시일을 기준으로 A구역 편입면적에 대해 감정평가 받습니다. 이후 필지가 분할되고 다시 B구역 사업시행계획인가고시일을 기준으로 감정평가액을 통지받게 됩니다. 또한 종후자산은 두 구역 사업절차별 분양시점에서 각 1개씩, 총 2개의 아파트 또는 상가를 분양받게 됩니다.

②처럼 A구역에 대부분 편입되고 B구역에 적게 편입된 경우는 분양권이 주어지는 면적이 더 중요해집니다. 예를 들어 서울시는 토지만 소유한다면 면적이 90㎡를 넘어야 아파트 분양권이 주어집니다. 따라서 B구역 편입면적이 이에 미달하면 A는 분양대상, B는 현금청산 대상으로 구별되어 순차적으로 감정평가가 진행됩니다.

만약 A, B구역 편입면적이 모두 분양기준에 미달한다면 현금청산 절차를 진행하게 됩니다. 이 경우 간혹 사업진행 초기단계에서 A, B 구역 간에 협의에 의해 정산방식을 미리 협의하기도 합니다. 즉, 먼저 사업이 진행되는 A구역에서 전체를 기준으로 감정평가를 하고 관리처분계획을 수립하고 B구역은 해당 편입면적에 대해 감정평가액을 기준으로 추후 정산합니다. 따라서 양 사업구역 간 사전협의가 필요합니다.

더불어 건물이 소재하는 ③의 경우도 구역간의 사후 정산방식에 대한 협의가 이루어진다면 토지만 소재하는 경우와 유사하게 진행이 가능할 것입니다. 구역에 걸치는 부동산에서 가장 이슈가 되는 것은 건물이 두 구역에 소재하는 ④입니다. 건물을 편입되는 면적만큼 부분평가하는 것은 전체 건물가격에서 해당 면적만큼을 안분하는 것이므로 불가능하지는 않습니다. 그러나 실제는 A구역 편입부분만 평가하고 건물을 일부멸실 한다면 첫째, 잔여건물의 보수가 필요하고 둘째, 비용부담을 어떻게 할 것인지를 결정해야 하고 섯째, 보수 이후에 건물의 사용수익이 원활하지 않을 수도 있습니다. 따라서 건물 일부편입은 먼저 진행되는 A구역에서 전체 건물을 기준으로 감정평가를 하고 추후 B구역과 정산하는 방식을 검토할 필요가 있습니다.