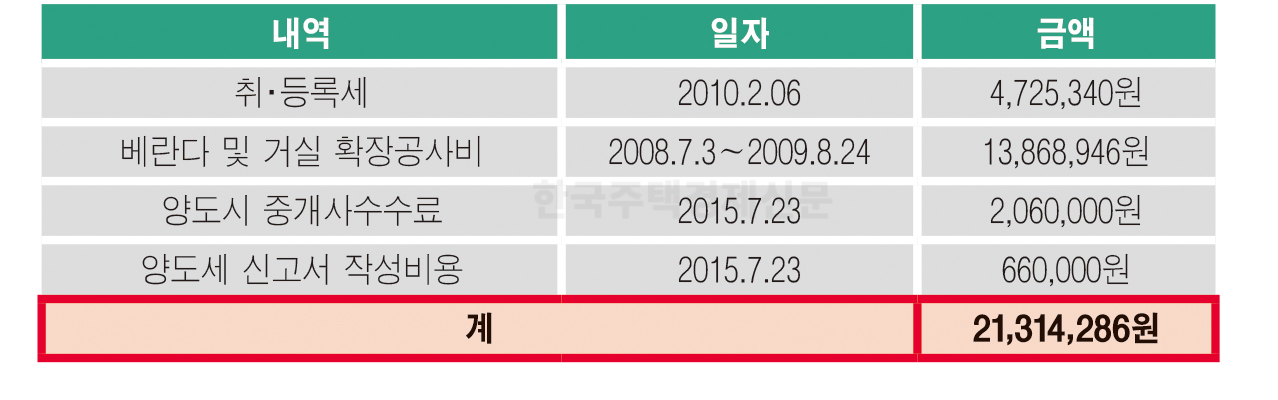

1. 사실관계 및 질의내용=기존아파트를 재건축하여 신축아파트를 취득한 후 양도하는 경우 기존아파트의 취득가액은 매매계약서가 없어 환산취득가액을 적용해서 취득가액을 산정했다. 즉, ‘관리처분인가 후 양도차익’ 계산 시 신축아파트에 대한 베란다 및 거실 확장공사비, 취∙등록세, 양도 시 중개수수료, 양도세 신고서 작성비용의 합계액 21,314,286원을 필요경비로 산입함.

‘관리처분인가 전 양도차익’ 계산 시 기존아파트 취득가액을 확인할 수 없으므로 기준시가 환산가액을 적용함.

- 2005.02.01. 기존아파트 취득

- 2005.05.16. 관리처분계획인가일

- 2010.01.14. 준공일

- 2010.05.28. 신축아파트 소유권이전등기

- 2015.07.23. 신축아파트 양도

재건축 신축주택을 양도하는 경우 양도가액은 실지거래가액으로 하고 기존주택의 취득가액은 환산가액으로 한 경우 신축주택에 대한 베란다 및 거실의 확장공사비, 취∙등록세, 양도 시 중개수수료, 양도세 신고서 작성비용을 필요경비로 공제할 수 있는지?

2. 질의사항 검토=거주자의 양도차익을 계산할 때 양도가액에서 공제할 필요경비는 취득가액, 자본적지출액 그리고 양도비 등이다. 취득가액을 알 수 없는 경우에는 환산가액에 의하여 취득 당시의 실지거래가액을 계산한다.

양도차익을 산정하는 경우 주택재개발사업 또는 주택재건축사업을 시행하는 정비사업조합의 조합원이 해당 조합에 기존건물과 그 부수토지를 제공하고 관리처분계획에 따라 취득한 신축주택 및 그 부수토지를 양도하는 경우 실지거래가액에 의한 양도차익은 다음 각 호의 산식에 따라 계산한다.

- 청산금을 납부한 경우

[관리처분계획인가후양도차익 × 납부한 청산금 ÷ (기존건물과 그 부수토지의 평가액 + 납부한 청산금)] + {[ 관리처분계획인가후양도차익 × 기존건물과 그 부수토지의 평가액 ÷ (기존건물과 그 부수토지의 평가액 + 납부한 청산금)] + 관리처분계획인가전양도차익}

- 청산금을 지급받는 경우

기존건물과 그 부수토지의 평가액 × (취득일 현재 기존건물과 그 부수토지의 법 제99조제1항제1호의 규정에 의한 기준시가 ÷ 관리처분계획인가일 현재 기존건물과 그 부수토지의 평가액

3.답변내용=주택재개발사업을 시행하는 정비사업조합의 조합원이 해당 조합에 기존건물과 그 부수토지를 제공하고 관리처분계획에 따라 청산금을 납부하고 취득한 신축주택 및 그 부수토지를 양도하는 경우, 관리처분계획인가 후 양도차익과 관리처분계획인가 전 양도차익을 합산한다. 관리처분계획인가 후 양도차익을 계산할 때 실제 지출된 신축주택의 자본적 지출액과 양도비를 양도가액에서 필요경비로 공제하는 것이며, 관리처분계획인가 전 양도차익을 계산할 때 기존건물과 그 부수토지의 취득가액을 확인할 수 없어 취득가액을 환산가액산정 방식에 따라 계산한 가액에 의한 경우에는 납세자가 유리한 방향으로 필요경비를 공제할 수 있다.