최근 지속되는 금리상승으로 인해 주택담보대출금리(주담대)는 영끌족 뿐만 아니라 모든 국민들의 뜨거운 감자다. 전체 가계대출 가운데 가장 차지하는 비중이 높은 주담대는 많은 가구들에게 있어 내 집 마련 자금의 조달수단이기에 아파트 구입자금 대출비용의 상승은 가계에 큰 부담이기 때문이다.

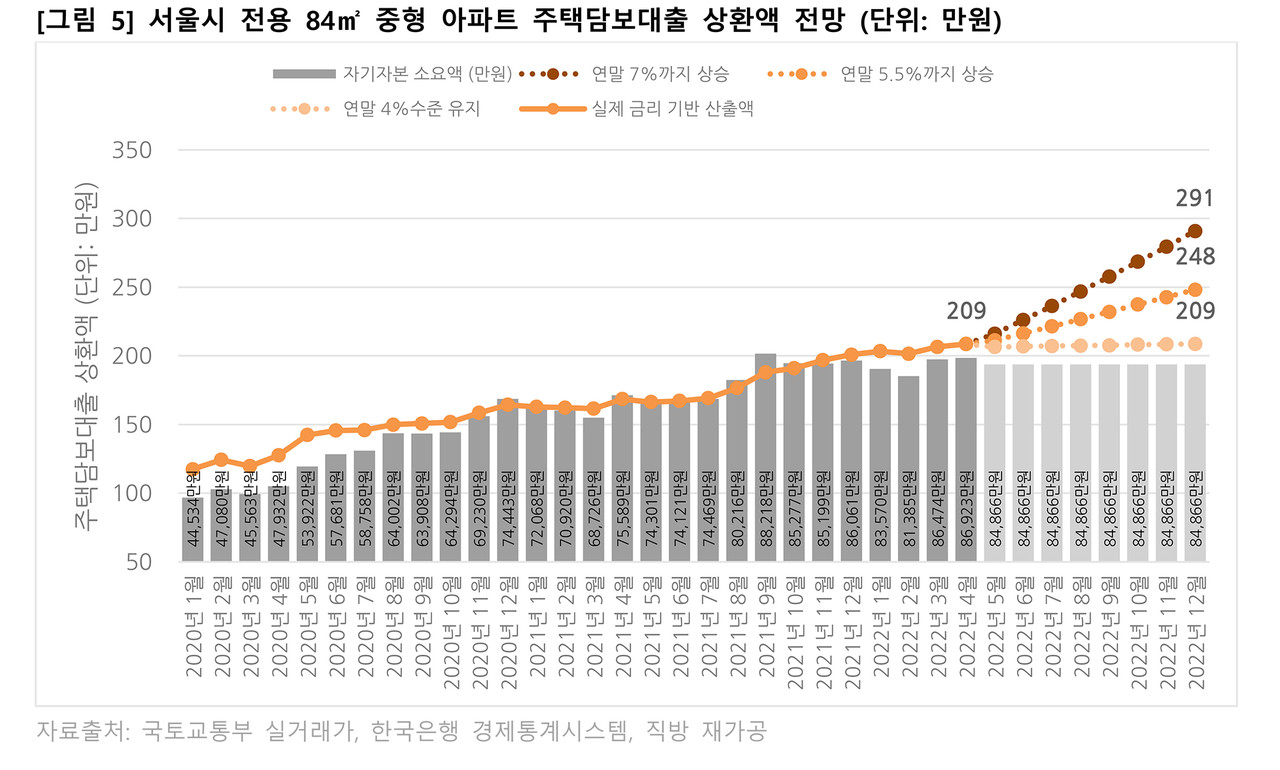

13일 직방은 서울을 대상으로 최근 아파트 매매가격 기반 주담대 상환액을 가상으로 산출해 아파트 매입 금융비용이 얼마나 상승할지에 대한 시뮬레이션을 수행했다. 그 결과 연말이면 주담대 금리가 7%까지 올라 서울시 전용 84㎡ 아파트의 경우 월 대출 상환액은 291만원일 것으로 분석됐다.

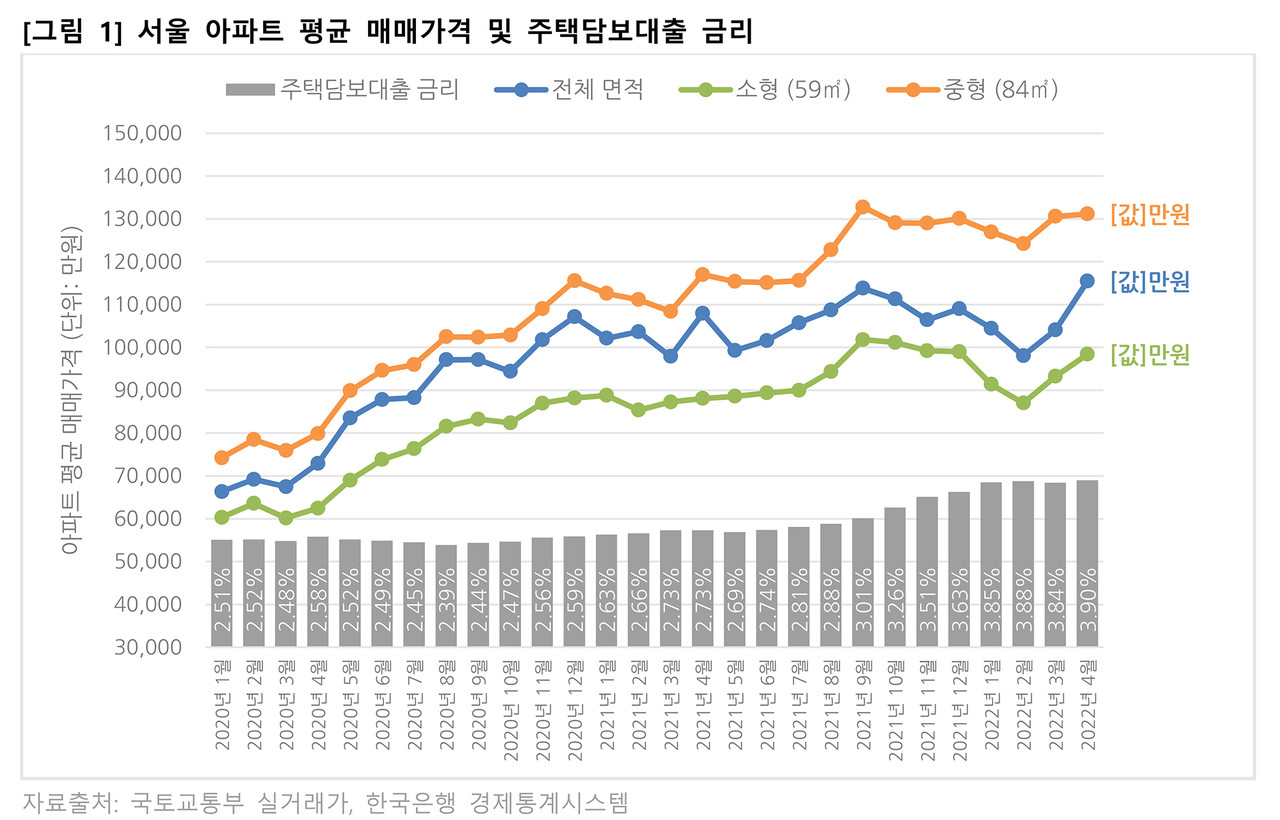

올해 4월 기준 주담대 금리는 3.9%로, 전년 동월 대비 1.17%p 상승했다. 동시점 서울시 전체 면적 아파트 평균 매매가는 약 11억5,000만원, 전용 59㎡ 소형 아파트 평균 매매가는 9억8,000만원, 전용 84㎡ 중형 아파트는 평균 13억1,000만원을 기록했다.

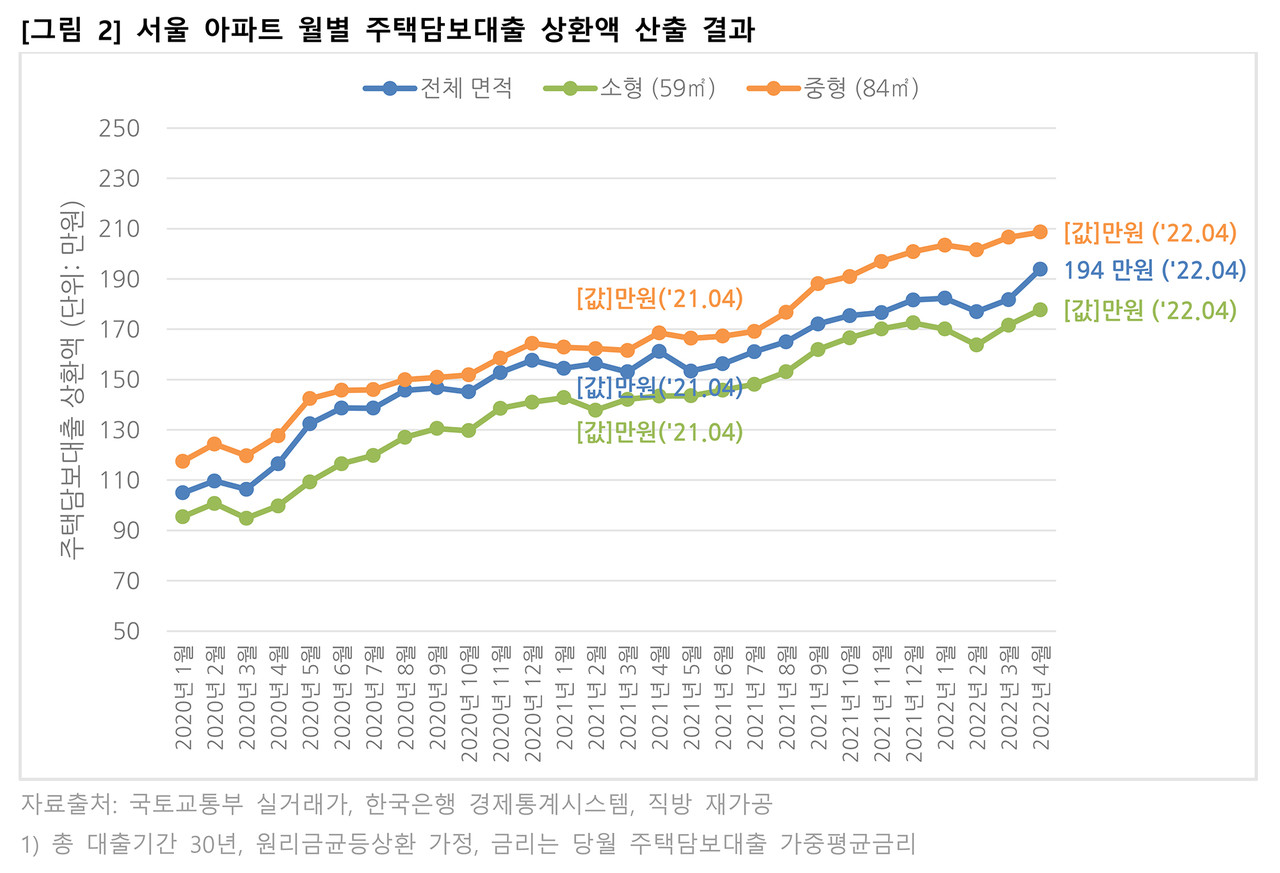

서울 아파트 월별 주담대 상환액 산출 결과 올 4월 기준 서울시 전체 면적 아파트의 평균 대출 상환액은 매월 194만원이며, 전용 59㎡ 소형 아파트는 178만원, 84㎡ 중형 아파트의 경우 209만원인 것으로 나타났다. 이는 전년 동월 대비 각각 33만원, 35만원, 40만원씩 상승한 금액이다.

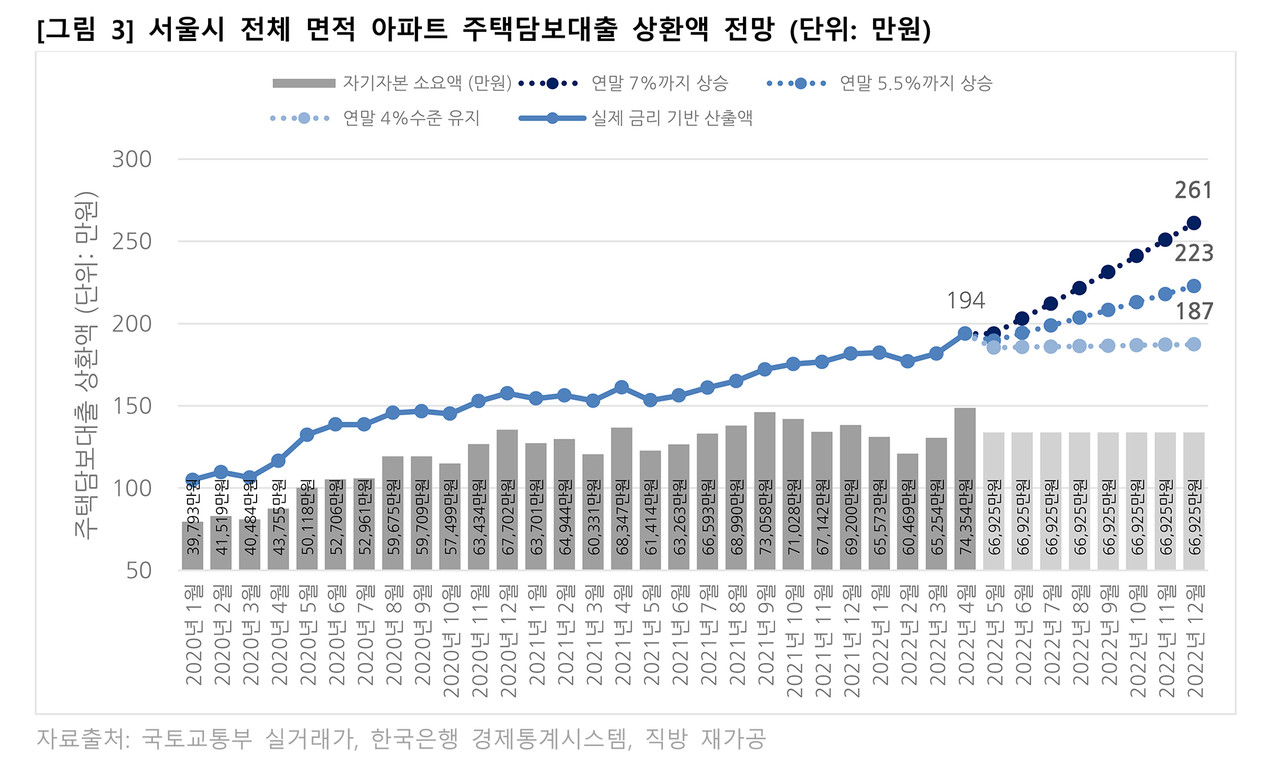

이어서 서울 전체 면적 아파트에 대해 올 1월부터 현재까지 신고된 평균 매매가격은 10억6,156만원이며, LTV 상한까지 주담대를 받을 때 필요한 자기자본은 6억6,925만원, 대출금은 3억9,231만원이다. 이 매매가격이 연말까지 유지되고 대출금리가 7%까지 상승할 경우, 12월 기준 월 대출 상환액은 261만원, 5.5%까지 상승할 때는 223만원, 4% 수준을 유지한다면 187만원으로 전망되었다. 만일 금리가 7%까지 오를 경우 지금보다 월 대출 상환액이 67만원, 약 34% 상승할 것이라는 결과가 나왔다.

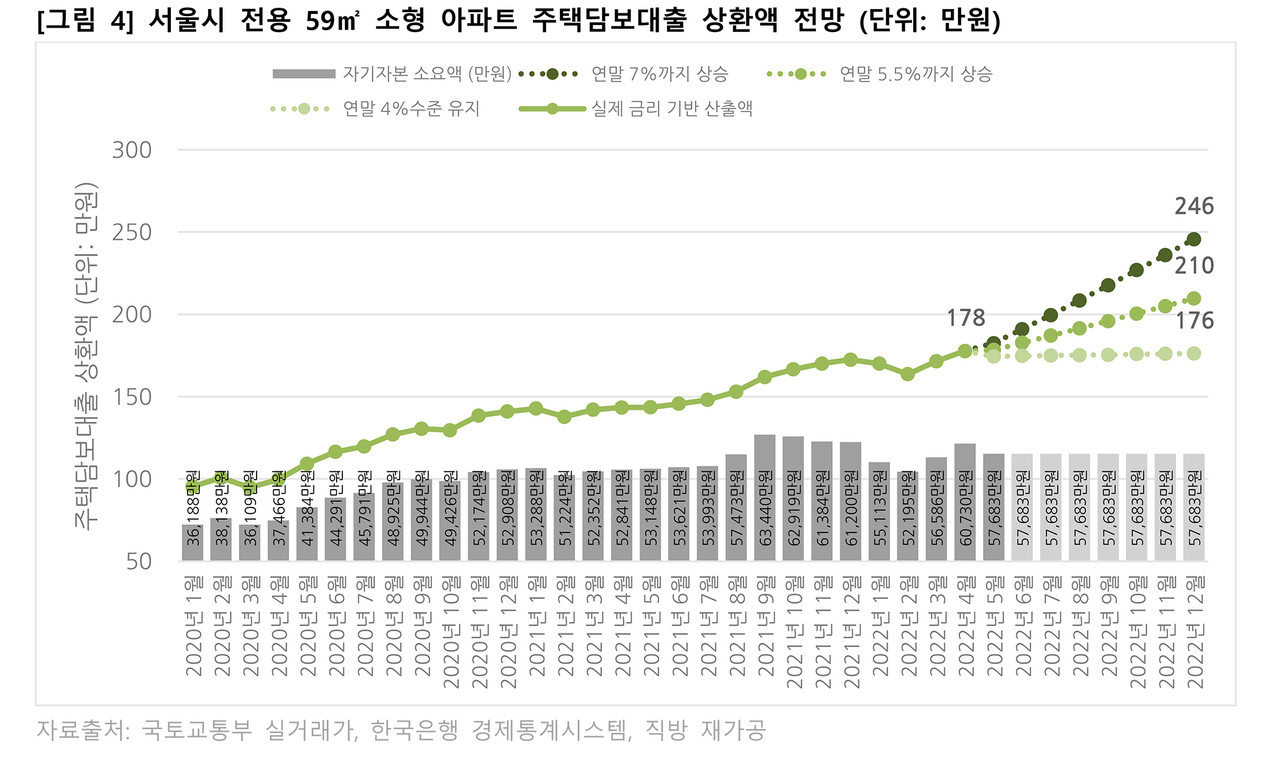

다음으로 서울시 전용 59㎡ 소형 아파트의 올 평균 매매가격은 9억4,604만원이며, LTV 상한까지 주담대를 받을 때 필요한 자기자본은 5억 7,683만원, 대출금은 3억 6,921만원이다. 매매가격이 유지되고 대출금리가 연말에 7%까지 상승할 때 월 대출 상환액은 246만원, 5.5%까지 상승할 때는 210만원, 4% 수준을 유지한다면 176만원으로 전망되었다. 만일 금리가 7%까지 오를 경우 현재보다 월 상환액이 68만원, 약 38% 상승할 것이라는 결과이다.

마지막으로 서울시 전용 84㎡ 중형 아파트의 경우 올 평균 매매가격은 12억8,582만원으로 LTV 상한까지 주담대를 받을 때 필요한 자기자본은 8억4,866만원, 대출금은 4억3,716만원이다. 이 매매가격이 연말까지 유지되고 금리가 연말에 7% 상승 시 월 대출 상환액은 291만원, 5.5%까지 상승 시 248만원, 4% 수준을 유지한다면 209만원으로 전망되었다. 만일 금리가 7%까지 오를 경우 연말에는 4월 대비 월 대출 상환액이 82만원, 약 39%까지 치솟는다.

한편 통계청에서 전국 단위로 매 분기 발표하는 가계동향조사에 의하면 2021년 전국 가구들의 가처분소득은 363만원이며, 도시근로자가구의 경우 418.9만원이다. 2021년 전국 도시근로자가구 평균 가처분소득 대비 서울 아파트 매입 시의 월 주담대 상환액의 비율은 전체 면적 아파트에서 금리 4%일 때 45%이나, 금리가 7%까지 상승할 경우 62%로 이미 평균소득의 과반을 넘는 것으로 나타났다. 또한 금리가 7%까지 오르면 전용 59㎡ 소형 아파트의 경우에도 59%로 과반을 초과하고, 전용 84㎡ 중형 아파트에서는 69%로 계산돼 가처분소득의 70%선에 근접하는 것으로 나타났다.

현재 미국발 금리상승으로 인해 시중 은행의 주담대 금리가 올해 안으로 7%까지도 상승할 수 있다는 전망이 나오고 있어 아파트 매입수요 감소로 인한 아파트 가격 하락도 예상해볼 수 있다.

함영진 직방 빅데이터랩장은 ”향후 금리인상이 지속될 경우 현재의 소득수준 대비 아파트 금융비용이 가계에 과도한 부담으로 작용할 수 있다”며 “이는 아파트 구매력의 저하로 이어지고, 수요가 감소하면서 거래 침체로 연결될 수 있다”고 설명했다.

이어 “가계에서는 저금리 시장에서 시장에서 세웠던 주택구매계획과 가계재무구조를 금리인상시기에 맞춰 리밸런싱해 신중한 투자가 필요하다”고 덧붙였다.

홍영주 기자 hong@arunews.com