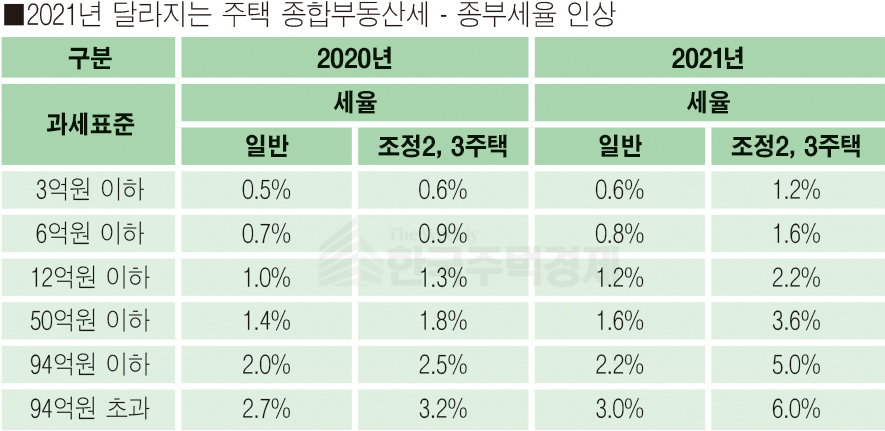

1. 종합부동산세 개정 내용=종부세는 매년 6월 1일을 기준으로 공시가격 6억원 이상의 주택을 보유한 경우 내야 한다. 종부세 과세대상은 1세대 1주택자의 경우 공시가격이 9억을 초과해야 하고 인별 기준이므로 상당부분 과세대상에서 제외된다고 하더라도 최근의 부동산 급등으로 인해 2021년 종합부동산세 납부의무자가 크게 늘어날 것이라고 쉽게 짐작할 수 있다. 또한 세율도 전년 대비 10~20% 인상되었으니 1세대 1주택자도 그 부담이 늘어날 수밖에 없다.

종전의 종합부동산세는 1세대 1주택자에 대해서는 과세표준 구간별로 0.5~2.7%의 세율을 적용했다. 이번 개정법에는 종합부동산세율을 0.6~3.0%로 상향했다. 서울의 아파트 중위가격은 2020연도 5월에 이미 9억원을 넘었다(KB국민은행 실거래가 기준). 서울 아파트의 절반이 시세 9억원을 넘었다고 하니 1세대 1주택자가 종합부동산세 대상이 되는 사례가 급격하게 늘어날 것으로 예상된다. 내년부터 다주택자에 대한 세율이 일제히 올라간다. 고가주택을 보유한 다주택자들에게 세금을 더 걷겠다는 의미다. 올해까지는 3주택 이상이나 조정대상지역 2주택 소유자에 대해 과세표준 구간별로 0.6~3.2%의 세율을 적용했다.

종부세도 재산세처럼 과세표준을 계산할 때 공정시장가액비율을 곱하는데, 그 비율이 재산세(60%)보다 매우 높은 편이다.

올해는 공시가격 합계액 중 6억원(1세대1주택 9억원) 초과액에 90%를 곱하면 종부세 과세표준을 산출할 수 있고, 이 과표에 세율을 곱하면 종부세가 산출된다.

2. 종합부동산세 세율 변경=종부세는 세율이 과표구간별로 아주 복잡하게 세분화돼 있다. 종부세가 고가의 다주택자에 대한 규제성을 갖는 세금이다 보니 주택가격이 높을수록, 보유 주택수가 많을수록 높은 세율이 적용되고 있다.

3. 산출세액 계산 예시=1세대 1주택이자 공시가격이 10억원인 아파트를 가진 사람은 일반적으로 28만800원의 종부세를 낸다. 같은 금액의 아파트 보유자라도 다주택자라면 공제하는 금액이 적어서 4억원을 기준으로 계산되므로 종부세 부담이 커진다.

공제한 금액에 공정시장가액비율을 곱한 금액이 과세표준이 되고 여기에 세율을 곱하면 종부세가 산출되는데, 1주택자의 경우 종부세는 재산세 과세 대상에서 추가로 더 걷는 보유세이므로 해당 주택에서 이미 낸 재산세만큼은 빼주는 단계를 거친다. 결론적으로 10억원짜리 아파트 재산세 중복분인 21만6,000원을 빼주고, 종합부동산세의 20%를 걷는 농어촌특별세 4만6,800원을 더한 최종 금액인 28만800원이 총 납부액이 된다.

종부세 계산하는 데는 어느 정도 난이도(다주택, 조정지역, 공동소유, 고령자 등)가 있어서 특정인의 종부세 부담액이 얼마인지 계산하는 것은 쉽지 않다.