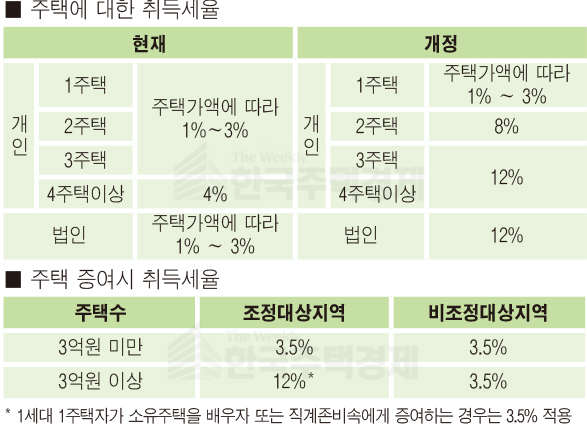

1. 취득세 변동 경과사항=2020년 7월 10일 정부가 발표한 부동산 대책을 정리해 보고자 한다. 국회에서 종합부동산세법을 비롯해 소득세법과 법인세법 등 3개 법안이 2020연도 8월 4일 국회 본회의를 통과한 데 이어 국무회의를 거쳐 12일 공포했고, 시행일은 공포일부터다. 새로운 개정 세법에서 1세대 1주택 관련 부동산 세금을 알아보도록 한다. 부동산을 사게 되면 취득세라는 세금을 내야 한다. 취득세는 매매나 신축, 교환, 상속, 증여 등의 방법으로 부동산의 소유권을 갖게 될 때 내는 지방세다. 이 세금은 부동산을 취득한 날부터 60일 이내에 납부해야 하고, 늦게 내면 무신고가산세와 납부불성실가산세 같은 가산세가 붙으니 기간을 준수해야 한다.

1주택자에 대한 취득세는 취득가액에 따라 1~3%로 종전과 동일하다. 다만 종전에는 3주택자까지는 1주택자와 동일하게 1~3%를 적용하다가 이번 개정 지방세법 시행령에서는 2주택자는 8%, 3주택 이상은 12%로 취득세율을 대폭 인상할 예정이다. 법인이 주택 취득 시는 현재 1~3%에서 12%로 인상된다.

2. 변동된 취득세법 적용 예시=취득세는 얼마 정도를 내면 되는 걸까. 취득세는 6억원 이하의 주택을 기준으로 매매가의 1%에 지방교육세 0.1%를 더해 납부하면 된다. 3억원짜리 주택을 산 경우, 330만원(취득세 300만원+지방교육세 30만원)을 내면 된다.

주택 수를 판정할 때 취득 전 주택수를 의미하는지, 아니면 취득하는 주택수를 포함하는지에 대해서는 취득일 현재 취득하는 주택을 포함해 주택수를 계산한다. 즉 현재 1세대 1주택자가 신규 주택을 취득하면 2주택자 세율인 8%, 1세대 2주택자가 신규 주택을 추가로 취득하면 3주택자 세율인 12%가 적용된다.

이사·학업·취업·직장이전 등을 목적으로 종전 주택을 팔지 않은 상태에서 새로운 주택을 취득했다면 1주택자 세율을 적용할지, 2주택자 세율을 적용할 지는 일시적 1세대 2주택으로 보아 1주택자 세율을 적용한다. 다만 실무적으로 취득 시 8%로 과세하고 종전 주택을 3년(조정대상지역은 1년) 내에 양도 시 환급해 줄 것인지, 아니면 취득 시 1~3%로 과세하고 향후 종전 주택 매각여부를 체크해 차액을 추징할 것인지는 아직 불분명하다.