1. 상속세 및 증여세법상 부동산 평가방법

1) 평가의 원칙 – 시가

(1)불특정 다수인 사이에 자유로이 거래가 이루어지는 경우에 통상 성립된다고 인정되는 가액(상증법 §60①)

(2)평가기준일 전후 6개월(증여는 전 6개월, 후 3개월) 이내의 기간 중 당해·유사재산의 매매·감정·수용·경매·공매가액(상증령 §49①단서)

(3)평가기준일 전 2년 이내의 기간(종전)과 결정기한까지(2019.2.12.개정)의 기간 중 매매·감정·수용·경매·공매가 있는 경우로 평가심의위원회의 심의를 거쳐 인정된 가액도 시가로 포함(상증령 §49① 단서)

2) 시가산정이 어려운 경우 - 보충적 평가방법(상증법 §61)

(1)공시(고시)가격이 있는 경우 : 토지·건물가격 포함

가)(토지) 개별공시지가

나)(주택) 개별주택가격 및 공동주택가격

다)(오피스텔 및 상업용 건물) 수도권, 광역시 및 세종시에 소재하는 오피스텔과 100호 또는 3,000㎡ 이상의 상업용 건물에 대한 기준시가

(2)공시(고시)가격이 없는 경우

(비주거용 부동산) 토지 개별공시지가 + 계산방법에 따른 건물가격

-「국세청 건물 기준시가 계산방법 고시」에 따라 계산한 가액

(3)임대차 계약이 체결된 재산

상기 보충적 평가방법에 따른 가액과 임대보증금 환산가액*을 비교하여 큰 금액으로 평가(상증법 §61)

-임대보증금+[1년간의 임대료÷기획재정부령으로 정하는 율(현재 12%)]

-평가기준일이 속하는 월의 임대료×12월

3)저당권 등이 설정된 재산의 평가특례 (상증법 §66)

(1)저당권 등이 설정된 재산은 담보채권액을 기준으로 평가한 가액과 시가 또는 보충적 평가방법에 의한 가액 중 큰 금액으로 평가

(2) MAX(① 담보하는 채권액, ② 시가 또는 보충적 평가가액)

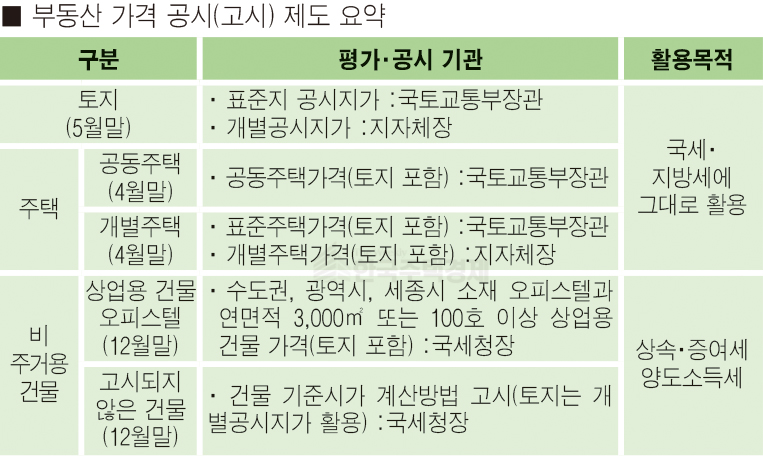

2. 부동산 가격 공시(고시) 제도 현황

1) 토지·주거용 부동산

→토지(표준·개별지), 주택(표준 ·개별·공동주택)은 국토교통부, 지자체에서 공시

2) 비주거용 부동산 (국세청장 고시)

(1)수도권·지방광역시·세종특별자치시 소재 오피스텔 및 연면적 3,000㎡ 또는 100호 이상의 상업용 건물에 대해 토지와 건물을 일괄하여 기준시가 고시 (2020.1.1. 144만호 고시)

(2)기타건물(고시되지 않은 건물)은 건물 기준시가 계산방법(토지 제외) 고시