1. 감정평가사업 주요 내용

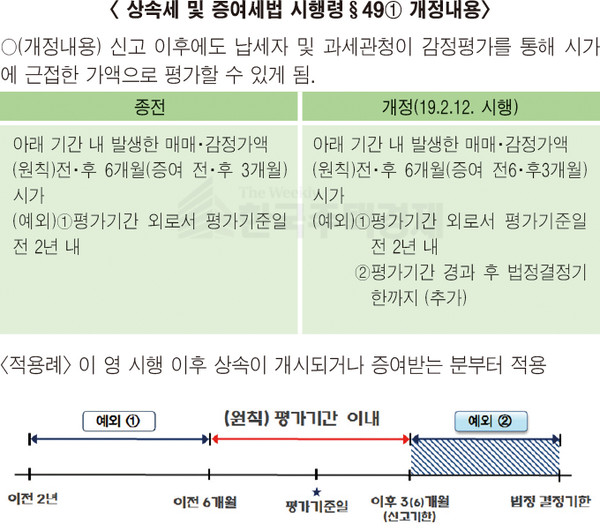

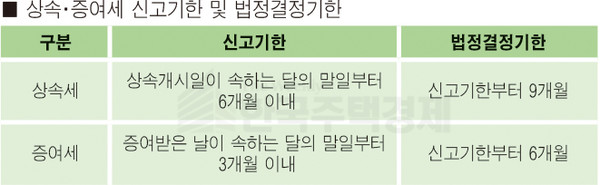

1) 법적근거=2019.2.12. 「상속세 및 증여세법 시행령」 개정으로 납세자가 상속·증여세를 신고한 이후에도 법정결정기한까지 발생한 매매·감정·수용가액 등에 대하여 평가심의위원회를 통해 시가로 인정받을 수 있는 법적근거가 마련되었다. 상속세는 신고기한부터 9개월, 증여세는 신고기한부터 6개월이다.

2. 감졍평가사업 개요

1) 평가계획=세청은 2020년부터 상속·증여세 결정 과정에서 비주거용 부동산에 대해 둘 이상의 공신력 있는 감정기관에 평가를 의뢰하여 감정가액으로 상속·증여재산을 평가할 예정이다. 감정평가대상은 상속·증여 부동산 중 「부동산 가격공시에 관한 법률」 제2조에 따른 비주거용 부동산(국세청장이 고시하는 오피스텔 및 일정규모 이상의 상업용건물 제외)과 지목의 종류가 대지 등으로 지상에 건축물이 없는 토지(나대지)를 대상으로 한다. 위 유형에 해당하는 부동산 중 보충적 평가방법에 따라 재산을 평가하여 신고하고 시가와의 차이가 큰 부동산을 중심으로 배정된 예산 범위 내에서 감정평가를 실시할 계획이다.

2)평가방법=감정평가는 납세자에게 안내문을 발송하고, 공신력 있는 둘 이상의 감정기관에 의뢰하여 실시한다. 정평가가 완료된 이후에는 재산평가심의위원회에서 시가 인정 여부를 심의하게 되며 감정가액이 시가로 인정되면 감정가액으로 상속·증여 재산을 평가하게 된다. 적용시기는 2019.2.12. 이후 상속 및 증여받은 부동산 중 법정결정기한 이내의 물건을 대상으로 실시한다.

이 기사를 공유합니다